安防行業現狀

【知名品牌安防網訊】安防行業競爭激烈,已成紅海。根據中安網數據,2015年我國安防行業總產值達到4860億元,安防產業在國內生產總值占7‰,行業增速保持在13%,國內安防市場的增速高于全球。增速雖快,但各類安防企業達到23400家,從業人數達到166萬人,市場競爭趨于飽和。

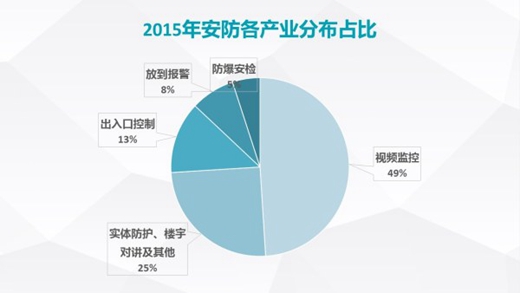

視頻監控在中國的安防產業中所占市場份額最大,占到了硬件部分市場的50%以上,可以說視頻監控是構建安防系統中的核心,視頻監控產品的年復合增速超過12%。遠超過IT市場年復合6%的增速。

對比國外,提升空間巨大。縱覽全球,英、美是攝像頭覆蓋密度最大的國家。依據權威數據,英國每千人約配備75臺監控攝像機,美國平均每千人約有96臺監控攝像頭,而相比之下,我國攝像頭密度位居前列的北京與上海每千人配備的攝像頭數目均不到40,顯示出巨大的市場提升空間。

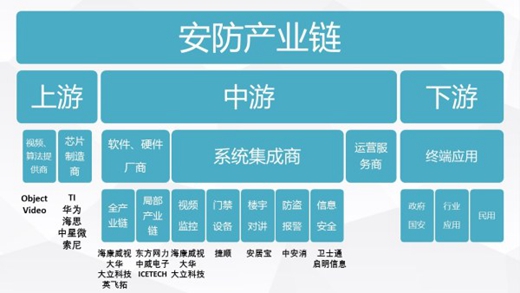

安防產業鏈與產業競爭

我國真正意義上的安防產業興起于20世紀80年代,歷經30逾年的積淀,已形成較為完整的產業鏈。即“上游零部件供應商—中游軟硬件供應商、系統集成商、運營服務商和經銷商—下游的終端用戶。

對安防類的主流上市公司進行梳理,可以發現,行業整體的毛利率緩步走低,行業巨頭效應明顯,大華股份和海康威視兩大巨頭市場份額持續擴大,引領行業發展,中小廠商只能專注于特色產品和服務,分得一杯羹。

安防產業未來發展方向

從安防產業前期的一系列政策的帶動下,建設大型的項目如平安城市、智慧城市、平安社區等逐步深入,安防產業已逐步形成一批優質企業。自2013年高清監控產品成為安防行業的主流之后,安防產業未來將走向何方?

1、安防智能化+平臺化

當前平安城市和智慧城市的建設中,智能化分析已經得以大量應用,大量實例證明智能化分析在城市視頻監控中的必要性。但目前安防,智能化不足是安防行業的主要頑疾之一,更加智能化將是未來發展方向和創新點。

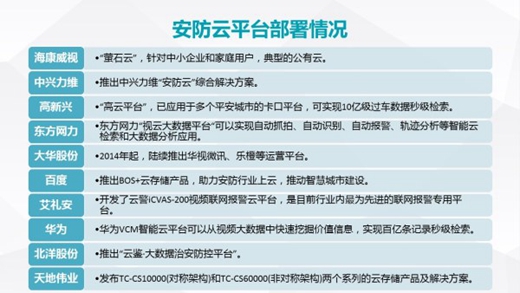

另一方面,平安城市和智慧城市建設的重心已經從前端的攝像頭等硬件設備向后端聯網平臺系統轉移。未來云平臺將成為安防企業競爭的核心。

多家企業已開始布局安放云平臺

通過云平臺可以引申出一系列配套的產品、服務和解決方案,未來平臺建設能力較強的廠商可通過將平臺免費提供給用戶使用,而由于平臺轉換成本高,這將大大增加用戶的使用粘性。

2、從硬件轉型運營服務

目前,我國的安防產業主要涵蓋安防產品與設備、安防工程與安防運營服務三大類,其中安防工程與安防產品和設備占據超90%的市場份額,而運營服務規模僅占比7%。

我國安防產業仍以產品設備與解決方案為主。其中,產品設備競爭已趨紅海,體現在以海康、大華為代表的業內龍頭價格戰日趨明顯,導致產品毛利呈現下滑態勢,只賣硬件將難以生存。

對比國外市場,我國安防運營服務規模占比顯著偏低,將成為廠商未來布局的重點。

因此要加快運營服務市場發展步伐。安防運營服務是安防產業的重中之重,是全球安防產業未來發展的趨勢。在技術升級、產品同質化和成本的降低的背景下,產品市場的利潤空間逐漸被壓縮,從硬件提供商(賣設備)——系統集成商(賣解決方案)——運營服務商(賣服務)已成為主流發展路徑。

3、安防民用化

美國民用安防普及率在50%,中國民用安防占整體安防市場約11%。從以上數字來看我國的安防產業市場在民用領域還有很大的上升空間。

隨著人們的安全識的加強,以及生活水平的提高和家居產品日趨智能化,打造智能家居終究繞不開家庭安防。

目前中國一共有接近3億個家庭,即便愿意使用相關安防產品的只有一小部分家庭,相關的增量空間依舊很大,預測未來5年民用安防市場規模將達到500億元人民幣,年增長率超過50%,并且線上銷售將成為家用安防產品的主流平臺。

雖然整體安防產業步入紅海階段,市場巨頭效應明顯,民用安防領域這塊最被忽略的市場將有可能會帶來安防產業急需的市場空間和利潤,從現有競爭中拓展藍海市場。

PPP模式與安防產業完美契合

根據 2016 年預算草案,地方政府一般債務和專項債務余額限額合計約 17.2 萬億元,地方政府債務缺口仍然很大。政府依然是安防產業最大客戶,但如果以財政支出方式支持安防建設,政府壓力巨大。

目前廣泛采用BT模式進行安防項目融資,即政府將視頻監控項目移交給企業實施,企業通過自有資金(融資)進行項目建設, 項目建設完畢后企業向政府移交項目,政府回款。

BT 項目確實解決了政府短期資金困難的問題,但無論BT模式還是政府直投目前都存在較多限制。

對于政府:BT 模式實質上只是暫時轉移了財政投入壓力,但依然背著長期債務;項目建成轉交后,項目運營難、管理難也是尚待解決的問題。

對于企業:項目需要企業墊付大量資金,政府回款率低,項目回報率偏低等問題導致企業參與意愿不強。

引入PPP模式

PPP 模式是“公共私營合作制”簡 稱。廣義的 PPP 泛指公私合作的投融資關系,按合同類型包括外包、特許經營和私有化三類;項目運作形式包括 O&M、MC、LOT、TOT、ROT、BOT、BOO 等。

具體PPP基金的設立可參考我之前寫的一篇()。

PPP 模式直擊傳統 BT 模式的痛點,在項目初始階段,企業與政府共同參與項目,一方面分散政府風險,一方面增加企業在城市視頻監控項目中的參與程度,充分調 動企業的積極性,有望成為城市視頻監控建設的主流項目形式。

以一個典型的安防項目為例,安防PPP模式可以描述為:

① 政府及社會資本以一定比例成立項目公司(SPV)。

② 由項目公司負責融資、投資、建設和運營維護工作。

③ 項目初始資金來源:政府財政補貼、銀行貸款和其他股權投資(PPP基金、社保、理財)等,銀行貸款占其中大部分。

④ 項目營運資金來源:政府按運營進度向SPV給付項目費用

⑤ 項目盈利模式:由于視頻監控項目本身無盈利,政府采用服務費模式按期向SPV給付服務費,社會資本收取固定的股權收益。

安防PPP 項目蓄勢待發

在政府部門的全力推動下,今年PPP項目加快落地,各地地方 PPP 項目需求不斷加 大,截至 2016 年 6 月末,全國入庫PPP 項目 9285 個,總投資額達到 10.6 萬億元,比 3 月末增加 1564 個,投資額增加1.8 萬億元。

安防 PPP 項目同樣處于加速推進階段,伴隨政府對PPP項目的大力支持,我們認為安防 PPP 項目即將進入高速發展軌道。