碳市場持續走高的五大因素

自2023年7月以來,碳價呈現出強勁的上漲勢頭,連續多日穩居80元/噸以上高位。天津大學張中祥院長分析認為,這一現象是由五個關鍵因素相互交織共同導致的。

1、相比上一履約周期,履約時間提前了一個月左右。《關于做好2021、2022年度全國碳排放權交易配額分配相關工作的通知》,確保2023年11月15日前本行政區域95%的重點排放單位完成履約,12月31日前全部重點排放單位完成履約。第一個履約周期配額清繳的要求是,2021年12月15日17點前本行政區域95%的重點排放單位完成履約。

2、根據碳試點和全國碳市場第一履約周期經驗,參與交易的企業主要以履約為目的,成交量存在明顯履約驅動現象,隨著第二履約期清繳履約工作的全面展開,控排企業的履約配額需求激增。

3、碳配額供給收緊。第二履約期發電企業配額分配基準值下調,使得更多控排企業出現配額缺口,導致市場需求進一步增加。

4、惜售,因為重點排放單位持有的2019—2020年度配額、2021年度配額和2022年度配額均可用于2021年度、2022年度清繳履約,也可用于交易,且現有配額存量有限和預期未來配額進一步縮減的情況下,重點排放單位出于未來履約考慮,會更加珍惜自己的配額而選擇惜售。

5、國家核證自愿減排量(CCER)供應有限。市場上留存的CCER估計只有一千多萬噸,張中祥特別強調,CCER重啟后,也不可能有新簽發的CCER滿足企業第二履約期配額抵消。

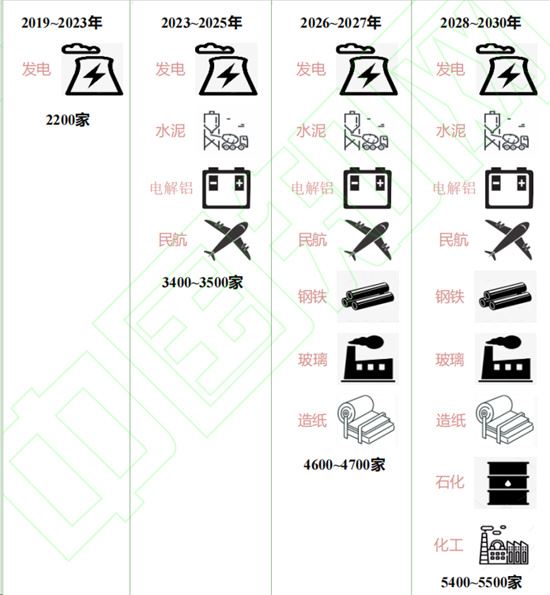

碳市場八大發展方向

1、擴大行業覆蓋范圍,梯次納入其他行業

預期全國碳市場將進一步擴大行業覆蓋范圍,“十四五”期間率先納入水泥、民航、電解鋁行業,“十五五”期間梯次納入鋼鐵、造紙、玻璃、石化和化工等行業。

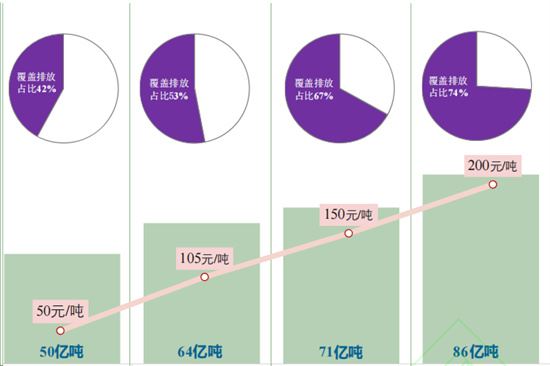

預期全國碳市場將于“十四五”期間率先納入水泥、電解鋁和民航三個行業,碳市場覆蓋的企業數量由當前2200余家提升至3500余家,年覆蓋二氧化碳排放量由50億噸上升至約64億噸,覆蓋排放量在全國二氧化碳排放量中的占比將由42%提高至53%。配額成交均價預計突破105元/噸,CCER成交均價預計突破80元/噸。

“十五五”期間將梯次納入鋼鐵、玻璃、造紙、石化和化工等行業,到2030年底,全國碳市場年覆蓋企業數量將提升至約5500家,年覆蓋二氧化碳排放量將突破86億噸,在全國二氧化碳排放量中的占比提高至74%左右。配額成交均價預計突破200元/噸,CCER成交均價預計上升至150元/噸。

隨著全國碳市場覆蓋范圍將進一步擴大,碳市場影響力將顯著提升。

2、優化配額分配方法,逐步引入有償分配

當前全國碳市場配額分配方案發布時間和配額發放到賬日期比較滯后,降低了企業制定配額交易計劃的長期預期。預計全國碳市場將在2025年前徹底轉變溯往配額“事后”分配的機制,2024 年起建立未來 3~5 年的配額分配機制,增強配額分配預期性。

預計全國碳市場將于2024 年起在發電行業首先引入配額有償競拍機制,初期競拍比例為 5%~8%,并逐步提高該比例。同時完善配套制度標準,明確配額拍賣形式、成交規則、準入規則、實施平臺、拍賣頻次等要點,并逐步建立基金庫將拍賣所得用于支持企業碳減排、碳市場調控和碳市場建設等。

3、履約機制優化調整,明確配額結轉規定

預期全國碳市場履約機制將進一步調整,配額預支機制或將取消,2024年有望明確結余配額結轉規定,為企業碳資產管理提供長期預期為降低配額短缺企業的履約壓力,2021年、2022年配額分配方案創新性提出配額預支政策。

展望2024年及后續時期,我國計劃廢止全國碳市場的配額預支制度。同時,配額結轉機制作為碳市場配額管理制度的關鍵一環,其相關規定調整將會對未來的碳市場配額供應、需求關系及配額市場價格形成直接的影響。